Уважаемые коллеги!

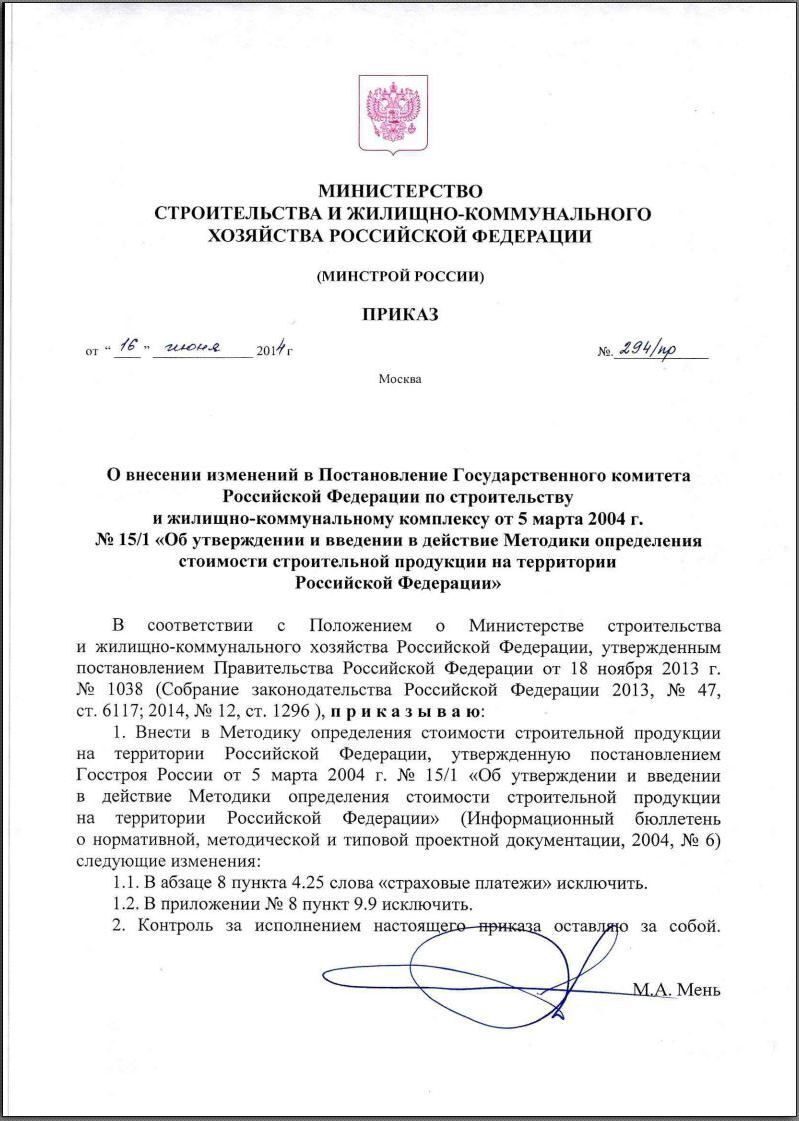

Вышел Приказ №294/пр от 16 июня 2014 года "О внесении изменений в Постановление Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 5 марта 2004 года № 15/1 "Об утверждении и введении в действий Методики определения стоимости строительной продукции на территории Российской Федерации"

В приказе (смотрите выше) описано, какие изменения претерпела МДС 81-35.2004, а именно:

1. Пункт 4.25 исключены слова из восьмого абзаца "страховые платежи". Откроем в ГРАНД-СтройИнфо МДС 81-35.2004

найдем в пункте 4.25 восьмой абзац и выделим "страховые платежи".

4.25. Определение текущих цен на материальные ресурсы по конкретной стройке осуществляется на основе исходных данных, получаемых от подрядной организации, а также поставщиков и организаций - производителей продукции.

В целях анализа представляемых исходных данных и выбора оптимальных и обоснованных показателей стоимости участникам строительства рекомендуется осуществлять мониторинг цен на материальные ресурсы.

Для продукции естественных монополий применяются цены и тарифы, по которым осуществляется государственное регулирование, в том числе тарифы на электрическую и тепловую энергию, тарифы на железнодорожные, речные и морские перевозки и др.

Стоимость импортной продукции (оборудования, материалов, изделий и конструкций) определяется, как правило, по закупкам, осуществляемым организациями в установленном порядке.

Свободная (рыночная) цена, как правило, складывается из:

- внешнеторговой (контрактной) цены (таможенной стоимости), включая расходы в иностранной валюте по доставке продукции до - внешнеторговой (контрактной) цены (таможенной стоимости), включая расходы в иностранной валюте по доставке продукции до границы России, пересчитанной в рубли по курсу Центрального банка Российской

Федерации, действующему на дату принятия грузовой таможенной декларации к таможенному оформлению;

- таможенных платежей, состоящих из таможенной пошлины, сборов за таможенное оформление, других таможенных платежей, установленных законодательством Российской Федерации;

- прочих расходов по закупке, транспортировке и реализации, относимых на издержки, включая транспортные расходы, страховые платежи, расходы по хранению, стоимость погрузочно-разгрузочных работ, комиссионные вознаграждения посредникам, расходы по реализации;

- налога на добавленную стоимость (НДС).

Учитывая, что НДС предусматривается в сводном сметном расчете за итогом глав 1-12, НДС в стоимости материальных ресурсов в составе локальных смет не учитывается.

Таким образом в соответствии с приказом №294/пр от 16 июня 2014 года восьмой абзац следует читать:

- прочих расходов по закупке, транспортировке и реализации, относимых на издержки, включая транспортные расходы, расходы по хранению, стоимость погрузочно-разгрузочных работ, комиссионные вознаграждения посредникам, расходы по реализации;

2. В приложение №8 в главе 9 исключен пункт 9.9. Открываем приложение N8, находим главу 9 и пункт 9.9 ( смотрите ниже).

Приложение N 8

РЕКОМЕНДУЕМЫЙ ПЕРЕЧЕНЬ ОСНОВНЫХ ВИДОВ ПРОЧИХ РАБОТ И ЗАТРАТ,

ВКЛЮЧАЕМЫХ В СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА

|

N п.п. |

Наименование глав, работ и затрат |

Порядок определения и обоснования стоимости прочих работ и затрат в текущем уровне цен (ссылки на законодательные и нормативные документы) |

|

1 |

2 |

3 |

|

... |

... |

|

| Глава 9. Прочие работы и затраты | ||

| 9.9 | Средства на покрытие затрат строительных организаций по добровольному страхованию работников и имущества, в том числе строительных рисков | Определяются расчетом, согласно статей 255, 263 Налогового кодекса РФ, но не более 3% от итогов глав 1-8 сводного сметного расчета, (графы 7 и 8) |

| ... | ... |

Итак в результате из состава затрат, которые учитываются при определении стоимости строительной продукции исключены средства на покрытие затрат строительных организаций по добровольному страхованию работников и имущества, в том числе строительных рисков. Таким образом стоимость строительной продукции для бюджета снижена не более 3% от итогов глав 1-8 сводного сметного расчета, (графы 7 и 8).

Кстати буквально вчера пришло сообщение о принятии нового норматива:

НЦКР 81-02-22-2014. Государственные сметные нормативы. Укрупненные нopмaтивы цены конструктивных решений. Часть 22. Автомобильные дороги

Такие новости ещё раз подтверждают необходимость для сметчика постоянного обновления ПК "ГРАНД-Смета". Сделать заявку на обновление можно по данной ссылке, но для удобства в работе рекомендуем выбрать Абонемент (в заявке есть такое наименование).